Be sandorių kainodaros dokumentų – į nepatikimų mokesčių mokėtojų sąrašą

31 spal. 2019Nuo 2020 m. birželio 15 d. į nepatikimų mokesčių mokėtojų sąrašą įmonė gali patekti ir tuomet, jeigu nebus paruošusi sandorių kainodaros dokumentų, kurių pateikimo tvarka tapo griežčiau reglamentuota.

Jeigu vadovas ar už buhalterinės apskaitos tvarkymą atsakingas asmuo padarys reikšmingų nusižengimų, kurie priskiriami mokesčių administratoriaus sričiai, įmonė gali atsidurti nepatikimų mokesčių mokėtojų sąraše. Vertinami tik tie nusižengimai, už kuriuos buvo skirta 1.500 Eur ar didesnė bauda arba padarytas pakartotinis nusižengimas.

„Nusižengimų sąrašas gana ilgas – vertinamos nuodėmės pagal 49 Administracinių nusižengimų kodekso straipsnius, – komentuoja Lina Minkė, UAB „Deloitte Lietuva“ mokesčių ir teisės departamento direktorė. – Paslysti ir patekti į juodąjį sąrašą lengva – užtenka gauti baudą už sandorių kainodaros dokumentavimo tvarkos nesilaikymą.“

Pagal naujas kainodaros taisykles įmonės, kurių 2018 m. pajamos viršijo 3 mln. Eur, privalo pasirengti sandorių kainodaros dokumentaciją už 2019 m. Ją reikia turėti iki pelno mokesčio deklaracijos dienos – 2020 m. birželio 15 d.

„Mokesčių administratorius jau kitą dieną gali pasibelsti į duris ir paprašyti pateikti dokumentaciją, o, jos neturint, gali būti skirta bauda. Tokiu būdu įmonė gali tapti nepatikima ir atsidurti juodajame sąraše“, – perspėja L. Minkė.

Tik didesniems sandoriams

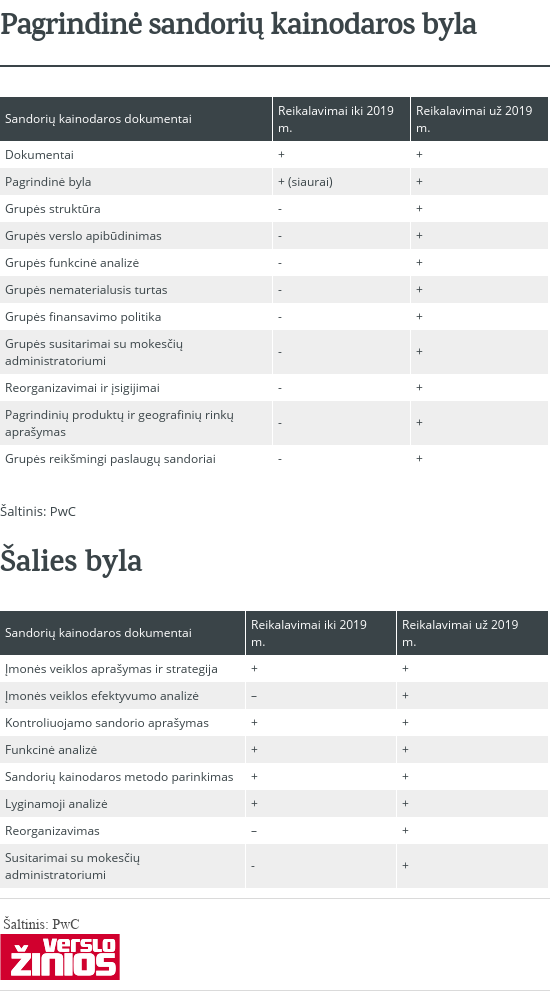

Nerijus Nedzinskas, konsultacijų bendrovės „PwC“ mokesčių ir teisės skyriaus vadovas, VŽ komentavo, kad iki šiol sandorių kainodaros dokumentus reikėjo pateikti per 30 dienų nuo jų pareikalavimo dienos. Dabar juos reikės parengti iki kitų metų šešto mėnesio 15 dienos. Vadinasi, už 2019 m. dokumentus reikės parengti iki 2020 m. birželio 15 d.

Stambioms įmonėms, jų grupėms reikės rengti kur kas daugiau dokumentų nei iki 2019 m., tačiau joms numatytas ir ilgesnis pereinamasis laikotarpis. Taip vadinamai pagrindinei bylai parengti papildomai skiriami 6 mėnesiai – už 2019 m. ją reikės turėti iki 2020 m. gruodžio 15 d. Tokią bylą privalo rengti įmonių grupės, kurių pajamos siekia 15 mln. Eur ir daugiau.

Įmonės, kurių pajamos viršija 3 mln. Eur, tačiau nesiekia 15 mln. Eur, iki 2020 m. birželio 15 d. privalo parengti mažesnės apimties taip vadinamą šalies bylą.

Anot L. Minkės, bendrovėms, kurių pajamos viršija 15 mln. Eur, tačiau jos neturi bendrovių užsienyje, pagrindinės bylos rengti nereikia.

„Pagrindinę bylą rengia tarptautinės grupės, nes joje kaip iš paukščio skrydžio pateikiama informacija apie grupę“, – komentuoja „Deloitte Lietuvos“ mokesčių ir teisės departamento direktorė.

Iki šiol sandorių tarp susijusių asmenų kainodaros dokumentus reikėjo rengti ir 1 Eur vertės sandoriams, o dabar tokia prievolė yra sudarius 90.000 Eur ir didesnės vertės sandorius. Pasikeitė baudos už kainodaros dokumentavimo taisyklių nesilaikymą – jų žirklės nuo 1.400–5.800 Eur išaugo iki 1.820–6.000 Eur. Taigi, nepateikus dokumentų, bauda viršija 1.500 Eur, todėl ją gavus galima patekti į nepatikimų mokesčių mokėtojų sąrašą.

Juodasis sąrašas atnaujinamas ir pildomas nuolat, tačiau jame yra dar tik 12 mokesčių mokėtojų, nes nuodėmės fiksuojamos tik nuo šių metų pradžios, o pirmąjį pusmetį Lietuvoje galiojo mokesčių amnestija ir patikrinimų moratoriumas. Į praeities veiksmus nėra atsižvelgiama. Naujose sandorių kainodaros taisyklėse nebeliko griežtos kainodaros metodų hierarchijos, todėl įmonėms kainodaros dokumentuose reikės pateikti mažiau paaiškinimų, kodėl jos pasirinko vieną netradicinių kainodaros metodų. Taip pat atsiranda galimybė naudoti finansinės vertės nustatymo metodus.

Vykintas Valiulis, audito UAB „Grant Thornton Baltic“ mokesčių projektų vadovas, pažymi, kad nauja taisyklių redakcija į Lietuvą perkelia Ekonominio bendradarbiavimo ir plėtros organizacijos praktiką.

„Pirmąjį metų pusmetį dėl audito ir kitų priežasčių finansininkai yra labai užimti, todėl apie sandorių kainodarą reikėtų galvoti dar metams nepasibaigus ir jokiu būdu ne po to, kai sandoriai jau sudaryti“, – pataria V. Valiulis.

Kiti sąrašo kriterijai

L. Minkė primena, kad yra ir daugiau galimybių netekti patikimo mokesčių mokėtojo statuso. Jeigu įmonė slepia pajamas, moka atlyginimus vokeliuose, į apskaitą įtraukia ne visus dokumentus, bendrovė taip pat gali atsidurti juodajame sąraše. Taip gali atsitikti ir tuomet, kai privatūs vadovų ar kitų atsakingų asmenų poreikiai tenkinami įmonės lėšomis ar parama panaudojama ne pagal paskirtį.

Į juodąjį sąrašą keliauja ir tos bendrovės, kurios nubaustos už nelegalų darbą.

„Nelegalaus darbo prevenciją atlieka ne tik Valstybinė mokesčių inspekcija, bet ir Finansinių nusikaltimų tyrimo tarnyba, Valstybinė darbo inspekcija ir policija – šios žinybos nuolat keisis duomenimis“, – komentuoja L. Minkė. Dar vienas kriterijus yra susijęs su įmonės ar jos vadovo teistumu už tam tikrus Baudžiamajame kodekse nustatytus nusikaltimus – sukčiavimą, neteisėtą praturtėjimą, nusikalstamą veiką ekonomikai ir verslo tvarkai arba finansų sistemai.

„Reikia atkreipti dėmesį, kad įmonės akcininkai ar valdybos nariai nėra vertinami – atsižvelgiama tik į įmonės ar jos vadovo baustumą, – aiškina L. Minkė. – Jeigu dėl vadovo veiksmų įmonė patenka į nepatikimų mokesčių mokėtojų sąrašą, ji jame išliks ir vadovui atsistatydinus iš einamų pareigų.“

Patekus į minėtąjį sąrašą informacija apie tokius mokesčių mokėtojus skelbiama viešai. Tai, kad mokesčių mokėtojas įtrauktas į juodąjį sąrašą, gali matyti tiek įmonės darbuotojai, tiek verslo partneriai. Lietuvos bankų asociacija skelbia, kad priimant sprendimus dėl finansavimo gali būti atsižvelgiama, ar mokesčių mokėtojas yra patikimas, ar ne.

Patekus į juodąjį sąrašą, taip pat laikinai užsivers viešųjų pirkimų durys, tokie mokesčių mokėtojai neteks paramos gavėjo statuso.

„Nuo kitų metų trumpės bendrieji mokesčių senaties terminai, tačiau tik ne tiems mokesčių mokėtojams, kurie bus įtraukti į juodąjį sąrašą. Mokesčių administratorius ir toliau galės tikrinti nepatikimus mokesčių mokėtojus už ilgesnį laikotarpį, jiems nebus taikomi trumpesni senaties terminai. Tikėtina, kad neigiamų padarinių sąrašas ateityje tik ilgės“, – prognozuoja L. Minkė.