2026 m. Mokesčių reforma. Priimti pakeitimai (2026-06-26)

Papildyta 2025-07-25

GYNYBOS FONDO FINANSAVIMO DIDINIMAS

VALSTYBĖS GYNYBOS FONDO FINANSAVIMO ŠALTINIAI (NUO 2026 M.)

Numatoma, kad gynybos fondo lėšas papildomai sudarytų:

- 2 % nuo gyventojų pajamų mokesčio (GPM), skiriami tiesiogiai fondo reikmėms;

- Valstybės pajamos iš naujai įvedamo saugumo įnašo, apskaičiuojamo nuo gyvybės ir turto draudimo įmokų;

- 50 % nuo nekomercinės paskirties nekilnojamojo turto (NT) mokesčio, už gyventojų kitą nei pagrindinis gyv. būstas nekomercinį turtą, bei visa papildoma 0,2 % NTM dalis už komercinės paskirties NT.

Be to, ketinama gynybos fondui skirti didesnę dalį biudžeto pajamų, gautų iš:

- Pelno mokesčio (PM) – nuo 1,9 % 2025 m., iki 8 % 2026 ir 11,2 % nuo 2027 m.;

- Akcizų – nuo 4,1 % 2025 m., iki 8 % 2026 m. ir 8,4 % nuo 2027 m.

Šie pakeitimai grindžiami geopolitinės situacijos įtaka bei būtinybe užtikrinti ilgalaikį valstybės gynybos finansavimo stabilumą, ypač reaguojant į regionines grėsmes ir stiprėjantį NATO įsipareigojimų kontekstą.

Finansų ministerija pateikia mokestinių pasiūlymų paketą gynybos fondui savo interneto svetainėje, adresu https://finmin.lrv.lt/lt/naujienos/seimo-priimti-mokesciu-istatymu-pakeitimai/ (atnaujinta 2025-07-01).

NAUJAI ĮVEDAMAS SAUGUMO ĮNAŠAS (NUO NE GYVYBĖS DRAUDIMO SUTARČIŲ)

Numatoma įvesti naują privalomą saugumo įnašą, skirtą nacionalinio saugumo finansavimui:

- 10 % nuo ne gyvybės draudimo įmokų (pvz., turto, kelionių draudimas);

- 0 % tarifas taikomas transporto priemonių privalomajam civilinės atsakomybės draudimui, sudarytam su fiziniais asmenimis (išskyrus ūkinei veiklai vykdyti).

Įnašas papildys Valstybės gynybos fondo pajamas.

PELNO MOKESČIO PAKEITIMAI

TARIFŲ DIDINIMAS 1 % PUNKTU

Nuo 2026 metų įsigalios standartinio pelno mokesčio tarifo padidinimas nuo 16 % iki 17 %. Tai taip pat didinamas tarifas smulkiosioms įmonėms nuo 6 % iki 7%.

ILGINAMA SMULKIOJO VERSLO LENGVATA (0 %) NUO 1 IKI 2 METŲ

Pratęsiamas laikotarpis, kuriuo naujai įregistruotoms smulkiojo verslo įmonėms bus taikomas 0% pelno mokesčio tarifas už uždirbtą pelną. Šis laikotarpis bus prailgintas nuo 1 iki 2 metų, siekiant suteikti papildomą pagalbą augančioms įmonėms.

NAUJA „MOMENTINIO“ ILGALAIKIO TURTO NUDĖVĖJIMO LENGVATA

Numatoma galimybė taikyti momentinį ilgalaikio turto nudėvėjimą turto grupėms „Mašinos ir įrengimai“, „Įrenginiai (statiniai, gręžiniai ir kt.)“, „Kompiuterinė technika ir ryšių priemonės“, „Programinė įranga“, „Įsigytos teisės“, bei „Krovininiai automobiliai, priekabos ir puspriekabės“.

Šis lengvatinis momentinis nusidėvėjimas netaikomas turtui, kuriam taikoma investicinio projekto lengvata pagal PMĮ 46-1 straipsnį (t.y., galimas pasirinkimas – iš karto, bet tik vieną kart per momentinį nusidėvėjimą, arba du kartus taikant investicinio projekto lengvatą ir turtą nudėvint "klasikiniu" būdu).

GRUPĖS NUOSTOLIŲ PERKĖLIMO GALIMYBIŲ APRIBOJIMAS

Numatoma apriboti mokestinių nuostolių perkėlimo galimybę iki 70% įmonės apmokestinamųjų pajamų. Taip pat nustatoma, kad priklausymo grupei trukmės (2 metai) ir apimties (2/3) sąlygos vertinamos paskutinę laikotarpio dieną, o ne perdavimo momentu, kaip buvo nustatęs Lietuvos vyriausiasis administracinis teismas.

STEM STIPENDIJŲ ATSKAITYMO GALIMYBĖ

Numatoma galimybė įmonėms atskaityti stipendijas, skirtas „STEM“ sričių (gamtos mokslų, technologijų, inžinerijos ir matematikos) studentams ir tyrėjams vykdantiems mokslinius tyrimus ir eksperimentinę plėtrą (MTEP), kaip sąnaudas, iki 2 500 EUR per mokestinį laikotarpį pagal trišales sutartis, taip siekiant skatinti mokslą ir technologijas.

GPM MOKESČIO PAKEITIMAI

GYVENTOJŲ PAJAMŲ MOKESTIS

Numatomas GPM tarifų keitimas, juos taikant atsižvelgiant į bendrą metinę visų rūšių pajamų sumą, išskyrus pajamas iš paskirstytojo pelno:

- Pajamų dalis, neviršijanti 36 VDU (~82 962 EUR), būtų apmokestinama 20% tarifu;

- Pajamų dalis, viršijanti 36 VDU (~82 962 EUR), bet neviršijanti 60 VDU (138 270 EUR), būtų apmokestinama 25% tarifu;

- Pajamų dalis, viršijanti 60 VDU (138 270 EUR), būtų apmokestinama 32% tarifu;

- Atsisakyta ir nebesiūlomas 36% tarifas.

15% tarifas taikomas dividendams, išlaikytų akcijų pardavimui, gyvybės draudimo ir pensijų kaupimo išmokas (kurioms naudotasi neapmokestinimo lengvata), socialinėms išmokoms (ligos, motinystės, tėvystės, vaiko priežiūros ir t.t.).

Akcijos, gautos pagal pasirinkimo sandorius ar pan. mechanizmus:

- Pardavus akcijas, gautas pagal pasirinkimo sandorių mechanizmą, galės būti taikomas 15 % pajamų mokesčio tarifas, jei praeis 3 metai po teisės jas įsigyti atsiradimo (Gyventojų pajamų mokesčio įstatymas, 6 straipsnis, 6 punktas, 7 dalis).

- Šiuo metu taikomas 20 % tarifas, nes tokios pajamos laikomos su darbo santykiais susijusiomis pajamomis, tačiau nuo 2026 metų, jei nepraeis 3 metų laikotarpis nuo teisės įsigyti akcijas atsiradimo, gali būti taikomi progresiniai tarifai – 25 % arba 32 %, priklausomai nuo pajamų dydžio.

Finansų ministerija pateikia GPM skaičiavimų pavyzdžius savo internetinėje svetainėje adresu https://finmin.lrv.lt/lt/gpm-skaiciavimo-pavyzdziai/ (atnaujinta 2025-06-09).

Savanoriškoms sveikatos draudimo įmokoms numatomas 350 EUR metinis įmokų limitas (viršijanti suma būtų apmokestinama kaip DU).

NT MOKESČIO PAKEITIMAI

NEKILNOJAMOJO TURTO MOKESTIS

- Komercinis NT apmokestinamas pagal savivaldybių parinktus tarifus tarp 0,5-3%.

- Verslui nustatyta papildoma 0,2% tarifo dedamoji komercinės paskirties NT (į valstybės biudžetą / gynybos fondą).

- Tarifai pagrindiniam būstui – nuo 0,1 iki 1% būsto vertei, virš neapmok. dydžio - 450 000 EUR.

- Apleistas ir neprižiūrimas NT bus apmokestinamas pagal savivaldybių parinktus tarifus tarp 1-5%.

- Gyventojams NT mokesčio deklaracijas parengs mokesčių administratorius

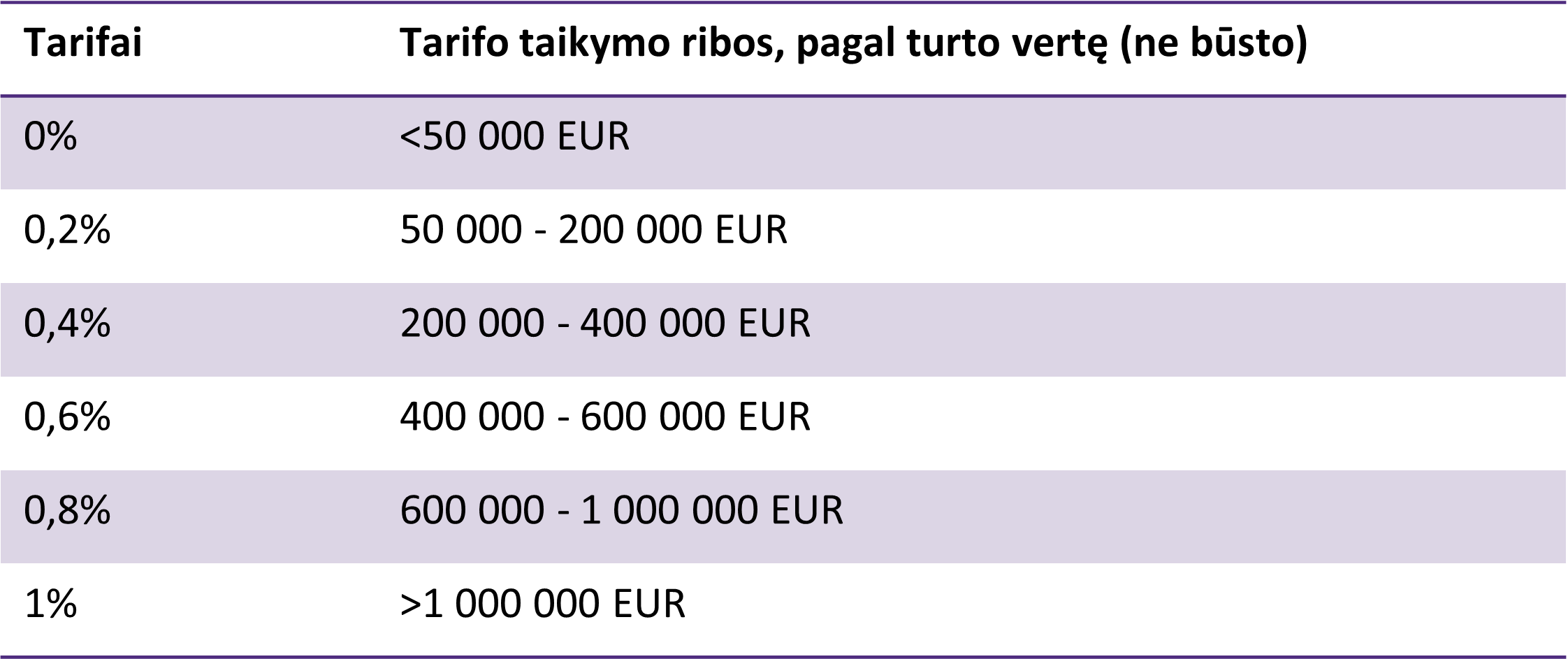

- Kitam nekomerciniam NT taikomi progresiniai tarifai – lentelė žemiau.

PRIDĖTINĖS VERTĖS MOKESČIO IR AKCIZŲ PAKEITIMAI

PVM PAKEITIMAI NUO 2026 M.

Didinamas lengvatinis PVM tarifas iki 12 % (nuo 9 %):

- Apgyvendinimo paslaugoms;

- Keleivių vežimo paslaugoms;

- Meno ir kultūros renginių bei įstaigų lankymui.

Mažinamas lengvatinis PVM tarifas iki 5 % (dabar 9 %) ir papildomai taikomas:

- Knygoms ir neperiodiniams informaciniams leidiniams.

Atsisakoma 9 % tarifo šildymui, malkoms ir karštam vandeniui – būtų taikomas standartinis 21 % PVM tarifas.

AKCIZŲ PAKEITIMAI

Siekiant valstybės gynybos finansavimo ir visuomenės sveikatos politikos tikslų, bus apmokestinami nealkoholiniai saldinti gėrimai, energiniai gėrimai bei gėrimų koncentratai, taip išvengiant galimo pakaitumo efekto.

Internetinio seminaro įrašas - Key Tax Changes in Lithuania 2026 [Recording]

Atsiųsti seminaro skaidres - KEY TAX Changes in Lithuania 2026_ppt [ 742 kb ]

-

Vykintas Valiulis Vykintas yra Grant Thornton Baltic mokesčių partneris, turinti ilgametę patirtį mokesčių srityje.

Vykintas Valiulis Vykintas yra Grant Thornton Baltic mokesčių partneris, turinti ilgametę patirtį mokesčių srityje.View Profile