Mokesčių įstatymų pokyčiai, aktualūs darbo užmokesčio skaičiavimams nuo 2026 m. sausio 1 d.

Mokesčių įstatymų pokyčiai, aktualūs darbo užmokesčio skaičiavimams nuo 2026 m. sausio 1 d.

Autorius: Inesa Greičė

25 lapkr. 2025 5 min. skaitymo

MMA kyla iki 1 153 EUR

Informuojame, jog nuo 2026 m. sausio 1 d įsigalioja Lietuvos Respublikos Vyriausybės 2025 m. spalio 16 d. nutarimas Nr. 709 „Dėl 2026 metais taikomo minimaliojo darbo užmokesčio“, kuriuo minimali mėnesinė alga (MMA) pakeliama 115 EUR – nuo 1 038 EUR iki 1 153 EUR, o minimalus valandinis atlygis (MVA) – nuo 6,35 EUR iki 7,05 EUR.

Aktualu, jog šis pakeitimas:

- Automatiškai taikomas darbuotojams, gaunantiems minimalų ar mažesnį nei 1 153 EUR mėnesinį darbo užmokestį (ar atitinkamai mažesnį nei 7,05 EUR valandinį atlygį). Minimalaus mėnesinio / valandinio atlygio padidėjimas turės įtakos minėtiems darbuotojams už 2026 m. sausio – kovo mėnesius apskaičiuojant atostoginius, ligos pašalpas ir kitus mokėjimus, kuriems naudojamas darbo užmokesčio vidurkis.

- Nulems, jog komandiruočių į užsienį dienpinigiai nebus apmokestinti, jei mėnesinis darbo užmokestis bus lygus ar didesnis nei 1 902,45 EUR ar valandinis atlygis bus didesnis nei 11,63 EUR / val. (11,6325 EUR / val.)

- Padidins SODROS „grindis“, tad už darbuotojus, uždirbančius mažiau nei MMA*, SODRAI bendrai mokamos darbuotojo ir darbdavio socialinio draudimo įmokas paaugs nuo 220,78 EUR iki 245,24 EUR.

*primename, jog SODROS „grindys“ nėra taikomos, jeigu darbuotojas dirba ir pas kitą darbdavį, gavo senatvės ar netekto darbingumo (invalidumo) pensiją, yra ne vyresnis kaip 24 m. amžiaus arba yra draudžiamas valstybės lėšomis.

GPM tarifų pokyčiai - įvedamas naujas progresyvus mokesčio tarifas

Nuo 2026 m. sausio 1 d. įsigalioja GPMĮ NR. IX-1007 straipsnių pakeitimai, kurie nustato naujo GPM tarifo taikymą gyventojams, per metus pasiekusiems pajamas, viršijančias 36 šalies vidutinių darbo užmokesčių (toliau - VDU). Pakeitimo įstatymu pakeistas GPMĮ 6 straipsnis, pagal kurį gyventojo pajamos bus sumuojamos ir apmokestinamos taikant šiuos pagrindinius mokesčio tarifus:

- 20% - taikomas pajamoms, neviršijančioms 36 šalies VDU;

- 25% - taikomas pajamoms, patenkančioms į intervalą tarp 36 šalies VDU ir 60 šalies VDU;

- 32% - taikomas pajamoms, viršijančioms 60 šalies VDU.

Į metinę šiais tarifais apmokestinamų pajamų dalį nuo 2026 m. sausio 1 d. bus įskaičiuojamos:

- pajamos iš darbo santykių (darbo užmokestis, priedai, premijos, pajamos natūra, kt.);

- pajamos iš individualios veiklos pagal pažymą;

- tantjemos, atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete;

- autoriniai atlyginimai iš darbdavio;

- mažosios bendrijos vadovo, kuris nėra tos bendrijos narys, pajamos už vadovavimo veiklą;

- ne individualios veiklos pajamų už atliekų pardavimą metinė dalis, viršijanti 12 VDU;

- metinė pajamų, gautų vykdant individualią veiklą su verslo liudijimu, dalis, viršijanti 50 000 EUR;

- metinė pajamų ne iš darbo santykių dalis, viršijanti 12 VDU.

Pagal Valstybės socialinių fondų biudžetų 2026 m. rodiklių patvirtinimo įstatymo projektą, vidutinis darbo užmokestis (VDU) 2026 m. turėtų siekti 2 312,15 EUR, tuo tarpu pagal LR Finansų Ministerijos prognozes – 2 304,5 EUR.

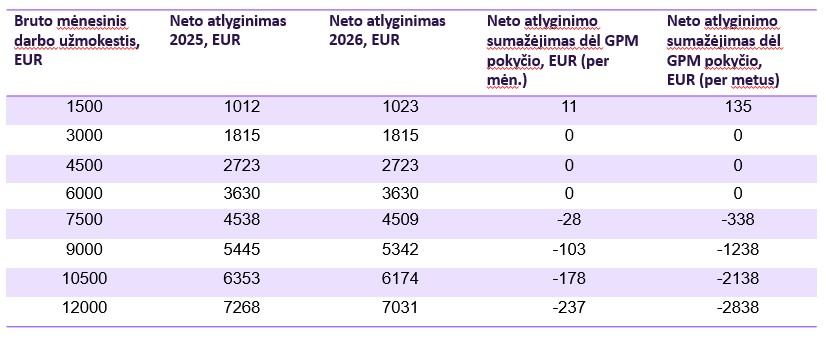

Žemiau pateikiame preliminarius skaičiavimus, kaip gali keistis atlyginimas „į rankas“, lyginant 2025 m. ir 2026 m. galiojantį GPM reglamentavimą**.

** Skaičiavimams naudotas VDU – 2312,15 EUR.

Šiuo atveju pastebėtina, jog:

- Darbuotojo pajamoms pasiekus 60 VDU ribą, SODRA gyventoją bei darbdavį informuoja apie pasikeitusius mokesčių tarifus. Tuo tarpu, pasiekus 36 VDU – atskirų pranešimų kol kas nenumatyta.

- Darbuotojo pajamoms pasiekus 60 VDU ribą nebelieka prievolės mokėti valstybinio socialinio draudimo (VSD – 12,52 %) ir papildomo pensijų kaupimo (3%) įmokų, o pasiekus 36 VDU ribą šios prievolės išlieka.

Susiaurinama mokestinė lengvata papildomam savanoriškam sveikatos draudimui

Nuo 2026 m. sausio 1 d. taip pat įsigalioja GPMĮ NR. IX-1007 17 straipsnio pakeitimas, kuriuo susiaurinama mokestinė lengvata darbdavio mokamoms draudimo įmokoms už papildomą (savanorišką) sveikatos draudimą. Nustatoma, jog draudimo įmokų suma, kai draudimo objektas yra apdraustojo sveikatos priežiūros paslaugų apmokėjimas, negali viršyti 350 EUR per mokestinį laikotarpį, pradedant 2026 m. ir vėlesniais metais. Viršijus šį dydį, viršijanti įmokų dalis nebebus laikoma neapmokestinamomis pajamomis ir bus apmokestinama kaip su darbo santykiais susijusios pajamos.

Primename, jog vadovaujantis GPMĮ NR. IX-1007 17 straipnio nuostatomis, nauda laikoma gauta, kai darbdavys atlieka mokėjimą, tad šiuo pakeitimu bus vertinama 2026 m. ir vėlesniais metais apmokėtų (savanoriškų) sveikatos draudimų įmokų dalis.

NPD pokyčiai – panaikinama viena iš formulių

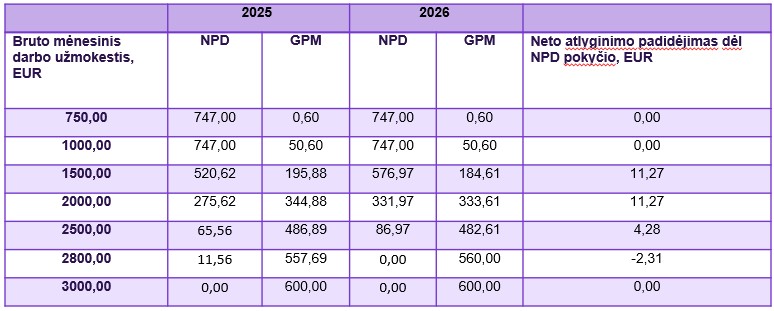

Dar vienas svarbus GPMĮ NR. IX-1007 straipsnio pakeitimas, įsigaliosiantis nuo 2026 m. sausio 1 d., yra susijęs su nuostatomis dėl neapmokestinamųjų pajamų dydžio (toliau - NPD). Nuspręsta atsisakyti vienos iš iki šiol taikytų NPD formulių, kas lemia, jog nuo 2026 m. NPD bus taikomas tik darbo užmokesčiui, neviršijančiam 2 677,49 EUR per mėnesį.

Kiti straipsnio aspektai lieka nepakitę – nuo 2026 m. sausio 1 d. NPD mokestiniu laikotarpiu bus taikomas tokia tvarka:

- gyventojui, kurio su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos per mėnesį neviršija minimaliosios mėnesinės algos, galiojusios einamųjų kalendorinių metų sausio 1 dieną, vieno dydžio (t. y. 1 153 EUR), taikomas mėnesio NPD yra 747 EUR;

- gyventojui, kurio su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos per mėnesį viršija minimaliosios mėnesinės algos, galiojusios einamųjų kalendorinių metų sausio 1 dieną, vieną dydį (t. y. 1 153 EUR), tačiau neviršija 2 677,49 EUR, taikytinas mėnesio NPD apskaičiuojamas pagal šią formulę:

Remiantis įsigaliosiančiais NPD pakeitimais, žemiau pateikiama lentelė su pavyzdiniai GPM skaičiavimais nuo darbo užmokesčio:

2026 m. NPD taikymo pokyčių asmenims, turintiems nustatytą ribotą darbingumą, nenumatyta.

Primename, jog nuo 2024 m. galioja šie dydžiai:

- asmenims, kuriems nustatytas darbingumo lygis 0- 25 %, taikomas mėnesinis NPD – 1 127 EUR;

- asmenims, kuriems nustatytas darbingumo lygis yra 30-55 %, taikomas mėnesinis NPD – 1 057 EUR.

Numatomos lankstesnės pensijų kaupimo sąlygos

Nuo 2026 m. sausio 1 d. taip pat yra keičiama II pakopos pensijų kaupimo sistema, kuri tampa lankstesnė gyventojams: atsisakoma automatinio įtraukimo į kaupimą, suteikiama galimybė tiems, kurių netenkina atnaujintos sąlygos, pasitraukti iš sistemos, o nusprendusiems kaupti toliau sudaroma galimybė pasirinkti optimalų įmokų dydį, bei prireikus – laikinai stabdyti įmokas.

Pastebime, jog bus taikomas pereinamasis laikotarpis nuo 2026 m. sausio 1 d. iki 2027 m. gruodžio 31 d., kurio metu gyventojai galės apsispręsti, ar likti II pensijų kaupimo pakopoje ar visgi iš jos pasitraukti. Nusprendus pasitraukti, reikės pateikti prašymą savo pensijų kaupimo bendrovei.

Svarbu, jog net ir pasibaigus pereinamajam laikotarpiui išliks galimybė atsiimti dalį arba visą sukauptą pensijų turtą – tiek iki pensinio amžiaus, tiek sulaukus pensijos, įvertinant tam nurodytas sąlygas.

Pastebėtina, jog nuo 2026 m. Lietuvos Respublikoje taip pat ilgėja senatvės pensijos amžius ir būtinasis stažas pensijai gauti – nuo sausio mėn. vyrų ir moterų pensinis amžius yra suvienodinamas ir sieks 65 m.

Daugiau skaitykite:

2026 m. Mokesčių reforma. Priimti pakeitimai (2026-06-26)

Autoriai

-

Inesa Greičė

Inesa Greičė - Grant Thornton Baltic UAB Partnerė | Darbo užmokesčio apskaitos skyriaus vadovėŽiūrėti profilį