2026 m. Mokesčių reforma. Pirminių projektų apžvalga.

GYNYBOS FONDO FINANSAVIMO DIDINIMAS

Valstybės gynybos fondo finansavimo šaltiniai (nuo 2026 m.)

Numatoma, kad gynybos fondo lėšas papildomai sudarytų:

- 2 % nuo gyventojų pajamų mokesčio (GPM), skiriami tiesiogiai fondo reikmėms;

- Valstybės pajamos iš naujai įvedamo saugumo įnašo, apskaičiuojamo nuo gyvybės ir turto draudimo įmokų;

- 50 % nuo nekomercinės paskirties nekilnojamojo turto (NT) mokesčio bei visa papildoma 0,2 % NTM dalis už komercinės paskirties NT.

Be to, ketinama gynybos fondui skirti didesnę dalį biudžeto pajamų, gautų iš:

- Pelno mokesčio (PM) – nuo 1,9 % 2025 m., iki 8 % 2026 ir 11,2 % nuo 2027 m.;

- Akcizų – nuo 4,1 % 2025 m., iki 8 % 2026 m. ir 8,4 % nuo 2027 m.

Šie pakeitimai grindžiami geopolitinės situacijos įtaka bei būtinybe užtikrinti ilgalaikį valstybės gynybos finansavimo stabilumą, ypač reaguojant į regionines grėsmes ir stiprėjantį NATO įsipareigojimų kontekstą.

Naujai įvedamas saugumo įnašas (nuo ne gyvybės draudimo sutarčių)

Numatoma įvesti naują privalomą saugumo įnašą, skirtą nacionalinio saugumo finansavimui:

- 10 % nuo ne gyvybės draudimo įmokų (pvz., turto, kelionių draudimas);

- 0 % tarifas taikomas privalomajam civilinės atsakomybės draudimui, sudarytam su fiziniais asmenimis.

Įnašas papildys Valstybės gynybos fondo pajamas ir bus administruojamas per draudimo bendroves.

SIŪLOMI PELNO MOKESČIO PAKEITIMAI

Tarifų didinimas 1 % punktu

Nuo 2026 metų įsigaliotų standartinio pelno mokesčio tarifo padidinimas nuo 16 % iki 17 %. Tai taip pat didėtų tarifas smulkiosioms įmonėms nuo 6 % iki 7%.

Ilginama smulkiojo verslo lengvata (0 %) nuo 1 iki 2 metų

Pratęsiamas laikotarpis, kuriuo naujai įregistruotoms smulkiojo verslo įmonėms bus taikomas 0% pelno mokesčio tarifas už uždirbtą pelną. Šis laikotarpis bus prailgintas nuo 1 iki 2 metų, siekiant suteikti papildomą pagalbą augančioms įmonėms.

Nauja „momentinio“ ilgalaikio turto nudėvėjimo lengvata

Numatoma galimybė taikyti momentinį ilgalaikio turto nudėvėjimą turto grupėms „Mašinos ir įrengimai“, „Įrenginiai (statiniai, gręžiniai ir kt.)“, „Kompiuterinė technika ir ryšių priemonės“, „Programinė įranga“, „Įsigytos teisės“, bei „Krovininiai automobiliai, priekabos ir puspriekabės“.

Šis lengvatinis momentinis nusidėvėjimas netaikomas turtui, kuriam taikoma investicinio projekto lengvata pagal PMĮ 46-1 straipsnį (t.y., galimas pasirinkimas – iš karto, bet tik vieną kart per momentinį nusidėvėjimą, arba du kartus taikant investicinio projekto lengvatą ir turtą nudėvint "klasikiniu" būdu).

Grupės nuostolių perkėlimo galimybių apribojimas

Numatoma apriboti mokestinių nuostolių perkėlimo galimybę iki 70% įmonės apmokestinamųjų pajamų. Taip pat nustatoma, kad priklausymo grupei trukmės (2 metai) ir apimties (2/3) sąlygos vertinamos paskutinę laikotarpio dieną, o ne perdavimo momentu, kaip buvo nustatęs Lietuvos vyriausiasis administracinis teismas. Kaip motyvacija, nurodoma siekis užkirsti kelią piktnaudžiavimui.

STEM stipendijų atskaitymo galimybė

Numatoma galimybė įmonėms atskaityti stipendijas, skirtas „STEM“ sričių (gamtos mokslų, technologijų, inžinerijos ir matematikos) studentams ir tyrėjams, kaip sąnaudas, iki 2 500 EUR per mokestinį laikotarpį pagal trišales sutartis, taip siekiant skatinti mokslą ir technologijas.

SIŪLOMI GPM MOKESČIO PAKEITIMAI

Gyventojų pajamų mokestis

Numatomas GPM tarifų keitimas, juos taikant atsižvelgiant į bendrą metinę visų rūšių pajamų sumą, išskyrus pajamas iš paskirstytojo pelno:

- Pajamų dalis, neviršijanti 36 VDU (~75 920 EUR), būtų apmokestinama 20% tarifu;

- Pajamų dalis, viršijanti 36 VDU (~75 920 EUR), bet neviršijanti 60 VDU (126 533 EUR), būtų apmokestinama 25% tarifu;

- Pajamų dalis, viršijanti 60 VDU (~126 533 EUR), bet neviršijanti 120 VDU (253 066 EUR), būtų apmokestinama 32% tarifu;

- Pajamų dalis, viršijanti 120 VDU (~253 066 EUR), būtų apmokestinama 36% tarifu. Pastebėtina, kad šiam aukščiausiam tarifui trūksta politikų palaikymo, tad jo tikimybė žema.

Paminėtina, kad pirminiame projekte nėra aiškaus metinės pajamų dalies apibrėžimo, todėl tikėtinos ydingos situacijos, pvz. nuostolingo turto pardavimo atveju ar pan. Svarstymo Seime eigoje ši sąvoka turės būti tikslinama.

Individualios veiklos pajamos būtų apmokestinamos 20% tarifu, tačiau galimi „kreditai“. Pavyzdžiui, pajamoms, neviršijančioms 20 tūkst. EUR, po taikomo kredito efektyvus tarifas tampa artimas ~5%.

SIŪLOMI NT MOKESČIO PAKEITIMAI

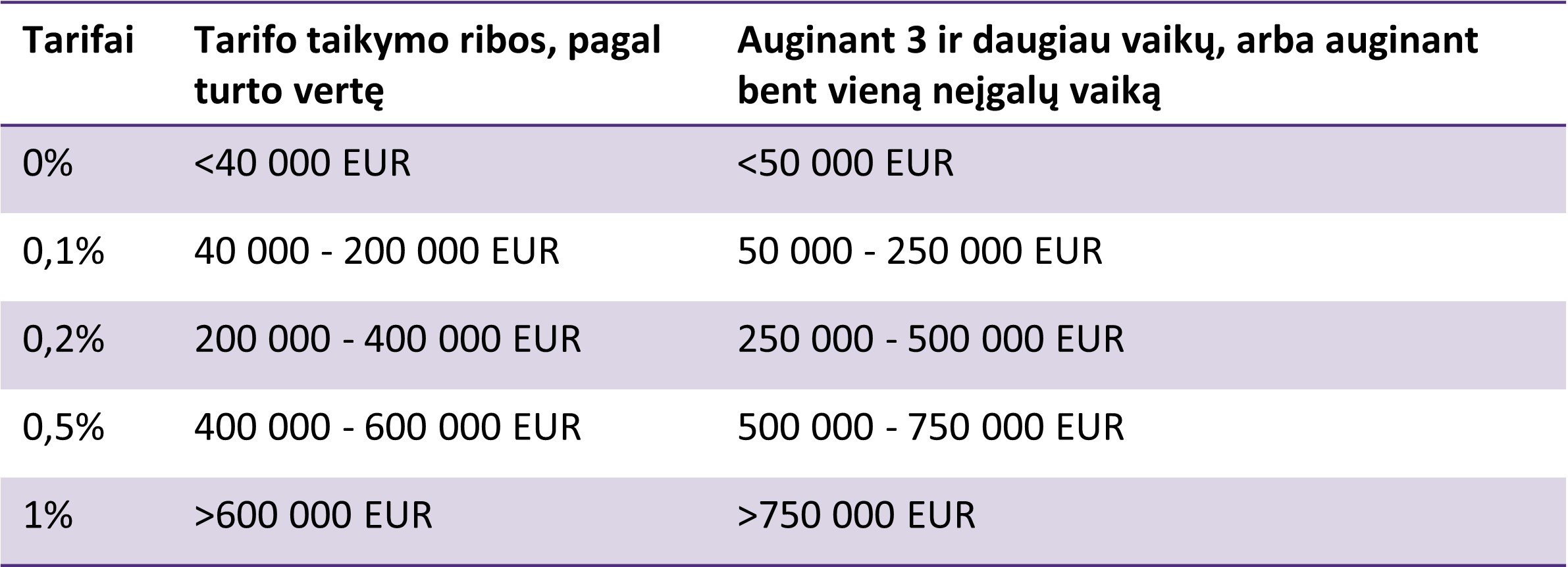

Nekilnojamojo turto mokestis

- Verslui nustatyta papildoma 0,2% tarifo dedamoji komercinės paskirties NT (į valstybės biudžetą / gynybos fondą).

- NT vertinimas mokestinei vertei nustatyti bus atliekamas ne rečiau kaip kas 3 metus (dabar – kas 5 metus).

- 50% lengvata būstui, deklaruotam kaip gyvenamoji vieta (NT vertės daliai iki 450 tūkst. EUR).

- 75% lengvata būstui, deklaruotam kaip gyvenamoji vieta daugiavaikėms ar auginančioms neįgalų vaiką šeimoms (NT vertės daliai iki 450 tūkst. EUR).

- Siūloma neapmokestinti asmenų, turinčių teisę gauti būsto šildymo išlaidų kompensaciją.

*Pavyzdys: 199 999 EUR turto vertei, metinis mokestis būtų ~ 200 EUR. Jei tai būstas (deklaruota gyvenamoji vieta), tuomet gyvenant vienam -~100 EUR, bendraturčiams - ~50 EUR.

SIŪLOMI PRIDĖTINĖS VERTĖS MOKESČIO IR AKCIZŲ PAKEITIMAI

PVM pakeitimai nuo 2026 m.

Didinamas lengvatinis PVM tarifas iki 12 % (nuo 9 %):

- Apgyvendinimo paslaugoms;

- Keleivių vežimo paslaugoms;

- Meno ir kultūros renginių bei įstaigų lankymui.

Mažinamas lengvatinis PVM tarifas iki 5 % (dabar 9 %):

- Knygoms ir neperiodiniams informaciniams leidiniams.

Atsisakoma 9 % tarifo šildymui, malkoms ir karštam vandeniui – būtų taikomas standartinis 21 % PVM tarifas.

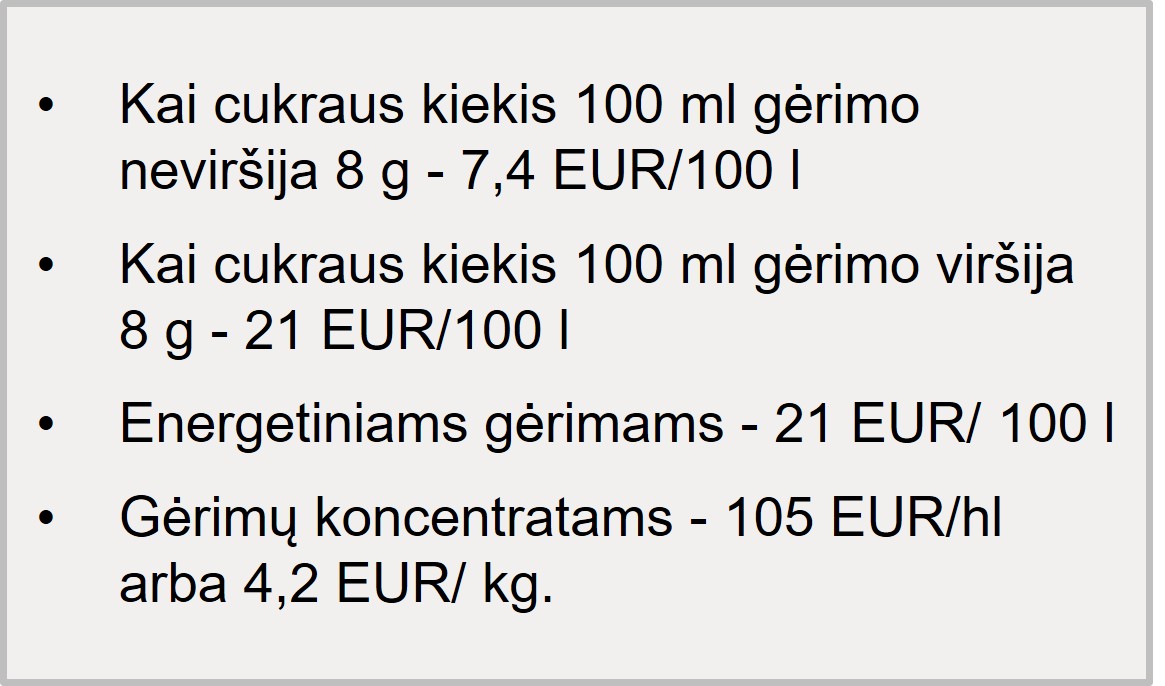

Akcizų pakeitimai

Siekiant valstybės gynybos finansavimo ir visuomenės sveikatos politikos tikslų, siūloma apmokestinti nealkoholinius saldintus gėrimus, energinius gėrimus bei gėrimų koncentratus, taip išvengiant galimo pakaitumo efekto.

-

Vykintas Valiulis Vykintas yra Grant Thornton Baltic mokesčių partneris, turinti ilgametę patirtį mokesčių srityje.

Vykintas Valiulis Vykintas yra Grant Thornton Baltic mokesčių partneris, turinti ilgametę patirtį mokesčių srityje.View Profile