Mažėjančios rinkos palūkanos ir sandoriai su asocijuotais asmenimis

Makroekonomika ir verslas

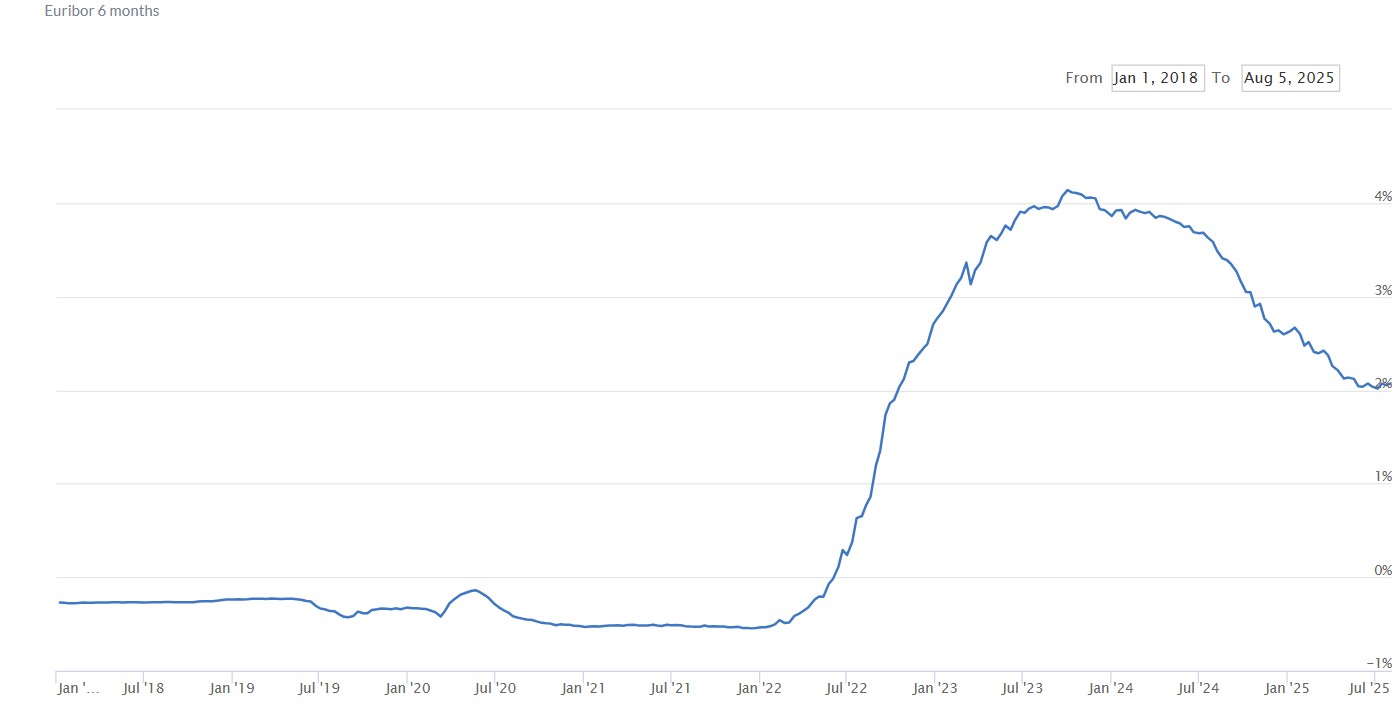

Pradžiai, truputį istorinio konteksto. 2020 m. Covid-19 pandemijos padariniai privertė daugelį pasaulio centrinių bankų „žadinti“ ekonomiką paleidžiant į rinką didžiulį naujų pinigų srautą, kas pasireiškė mažinama bazine skolinimosi palūkanų norma. Tai po pandemijos privedė prie stulbinančio masto infliacijos, kuriai pažaboti 2022 m. tiek JAV Federalinis Rezervas, tiek Europos Centrinis Bankas ėmėsi keisti savo monetarines politikas, pereinant prie „slopinimo“ režimo, pasireiškusio pinigų išėmimu iš apyvartos dabar jau didinant rinkos palūkanų normas. Modernioje ekonomikos teorijoje dėstoma, kad nors aukštos rinkos palūkanų normos padeda pažaboti infliaciją, tai savo ruožtu reiškia, kad „išbrangus“ skolinimuisi, verslo vystymas ir rizikos prisiėmimas tampa brangesnis, kas palaipsniui reiškia ekonominės stagnacijos apraiškas: mažiau naujų darbo vietų, styguojantis darbo užmokesčio kilimas ir mažesnis vartojimas. Sulėtėjus ekonominiam augimui ir stabilizavus infliaciją, centriniai bankai nuo 2024 m. vėl grįžo prie skatinamosios politikos ir palaipsniui pradėjo mažinti skolinimosi palūkanas.

Grafikas: EURIBOR rinkos bazinė palūkanų norma, 6 mėn.

Šaltinis: https://www.euribor-rates.eu/

Šiandieninės itin dinamiškos finansų rinkos verčia verslą nuolatos ir atidžiai sekti naujausius pasikeitimus, nes nuo jų tiesiogiai priklauso priimamų kasdienių sprendimų korektiškumas. Sandorius su rinkos tiekėjais ir pirkėjais padeda sudėlioti dvišalių derybų procesas, tačiau verslams, kurie priklauso įmonių grupėms ir grupės viduje sudaro tarpusavio sandorius, tokių sandorių įkainojimas dažnai atliekamas paskubomis ir ne visada apgalvotai. Atkreiptinas dėmesys, kad neapgalvota kainodara sandoriuose tarp asocijuotų asmenų gali turėti rimtų mokestinių pasekmių.

Nekorektiškai įkainoti sandoriai gali kainuoti brangiai

Asocijuotų asmenų tarpusavio sandoriai, pagal galiojančius teisės aktus, privalo atitikti vadinamąjį „ištiestosios rankos“ principą, kuris iš esmės reiškia, kad asocijuoti asmenys, teikdami vienas kitam prekes/paslaugas, sudarydami finansinius ir kt. sandorius, turi juos įkainoti rinkos kaina, t. y., taip, lyg sandoris būtų sudaromas su nesusijusiu asmeniu. Kadangi šie reikalavimai yra taikomi su siekiu užtikrinti, kad mokesčiai būtų mokami teisingai, o prievolės neiškraipytos dėl neteisingai įkainotų verslo sandorių, jų užtikrinimu ir kontrole rūpinasi mokesčių administratoriai (Lietuvoje – Valstybinė Mokesčių Inspekcija (toliau – VMI)). Siekiant suvaldyti didesnio VMI dėmesio rizikas, svarbu pasidaryti „namų darbus“, peržiūrint su asocijuotais asmenimis vykdomų sandorių kainodarą ir užtikrinti, kad įmonėje yra parengta tinkama kainodaros dokumentacija. Prievolė, specifiniu formatu dokumentuoti asocijuotų asmenų tarpusavio sandorių kainodarą, atsiranda įmonėms su didesne negu 3 mln. EUR apyvarta (o draudimo ir finansų įstaigoms – nepriklausomai nuo apyvartos, tad potencialiai ir nuo 1 euro), kuomet jos su asocijuotais užsienyje įregistruotais asmenimis per metus sudaro 90 tūkst. EUR viršijusių sandorių (vienarūšiams sandoriams suma grupuojama kartu). Pažymėtina, kad pagal VMI komentarus, 90 tūkst. EUR riba finansavimo sandoriuose taikoma skolinamai sumai, o ne mokamoms palūkanoms. Jeigu tokiai įmonei yra prievolė pasirengti sandorių kainodarą pagrindžiančią dokumentaciją, tuomet vien tokių dokumentų neturėjimas gali užtraukti kelis tūkstančius eurų siekiančias baudas ar net „nepatikimo“ mokesčių mokėtojo šleifą, gadinantį reputaciją bei užkertantį kelią dalyvauti viešuosiuose pirkimuose.

Kadangi, šiuo metu daugelyje šalių (ne išimtis ir ES) vyraujanti monetarinė politika tikslingai kreipia finansų rinkas ties palūkanų normų mažinimu, 6 mėn. EURIBOR rodiklis, kuris yra vienas plačiausiai taikomų indikatorių, lemiančių kintamą skolinimo sandorių palūkanų normos dalį, per sąlyginai trumpą laiko tarpą vėl sumažėjo iki 2% artimo dydžio. Mažėjančios palūkanų normos verčia peržiūrėti esamas ir sudaromas naujas paskolų, kredito linijų, bendro iždo, garantijų ir kitų finansinių sandorių sutartis su asocijuotais fiziniais ar juridiniais asmenimis, tam kad būtų išlaikomas atitikimo rinkos kainai principas. Tipinė situacija: Lietuvos vieneto gaunama paskola iš asocijuoto užsienio asmens susilaukia VMI dėmesio, nes paskolos sutartis numato aukštą fiksuotą palūkanų normą (nustatytą 2023 m., kuomet rinkoje buvo aukšta bazinių palūkanų norma) be kintamos dalies ir galimybę dėl palūkanų persiderėti, kai tuo tarpu rinkoje palūkanos yra jau pastebimai pakritusios, bet dėl palūkanų persiderėjimas taip ir neįvyko. VMI dėmesys gali reikšti mokestines korekcijas, nes VMI turi tiesioginį interesą rūpintis, kad Lietuvos vienetai, sudarydami sandorius su užsienio asocijuotais asmenimis, tokiuose sandoriuose nepermokėtų per daug.

Kaip suvaldyti rizikas?

Pilnas finansavimo sandorių kainodaros vertinimas apima brangias procedūras, tokias, kaip finansavimo gavėjo kredito reitingo nustatymą ir palyginamojo rinkos tyrimo atlikimą specializuotose duomenų bazėse. Kadangi, teisės aktai finansavimo sandoriams vertinti nenumato jokios supaprastintos analizės tvarkos, net ir sąlyginai nedideliems sandoriams (pvz. 100 tūkst. EUR paskolai, numatančiai 7% palūkanas, reali pelno mokesčio rizika yra grubiai tik iki 1 200 EUR.), VMI gali prašyti pilnos analizės, kurios kaina dažnai viršija pačią mokestinę riziką. ES teisėje yra numatytos principinės mokestinės sistemos administravimo nuostatos, reikalaujančios proporcingumo ir mokesčių administravimo protingumo principų laikymosi, bet praktikoje pastebima, kad VMI savo darbe yra dažnai labiau linkę prioretizuoti tikslumą. Atitinkamai, šiai sričiai reikia skirti daugiau dėmesio ir mokėti įvertinti tokias rizikas, tad tinkamai įkainojant sandorius su asocijuotais asmenimis ir/ar rengiant šią kainodarą pagrindžiančius dokumentus, rekomenduojame pasitarti su mokesčių teisės aktus ir tarptautines EBPO rekomendacijas išmanančiais kainodaros tarp asocijuotų asmenų (angl. „transfer pricing“) srities ekspertais, kurie gali proaktyviai padėti valdyti kylančias mokestines rizikas, bei ginti mokesčių mokėtojus diskusijose su mokesčių administratoriumi.

-

Žygintas Starkus Žygintas Starkus - Grant Thornton Baltic UAB Sandorių kainodaros projektų vadovas

Žygintas Starkus Žygintas Starkus - Grant Thornton Baltic UAB Sandorių kainodaros projektų vadovasView Profile