Įmonėms liko dvi savaitės naujiems sandorių kainodaros tarp susijusių asmenų dokumentams parengti. Jų neturinčios bendrovės gali patekti tarp nepatikimų mokesčių mokėtojų.

Pagal naujas kainodaros taisykles įmonės, kurių 2018 m. pajamos viršijo 3 mln. Eur (ankstesnė riba – 2,89 mln. Eur), privalo parengti sandorių kainodaros dokumentaciją už 2019 m. Ją reikia turėti iki pelno mokesčio deklaracijos dienos – 2020 m. birželio 15 d.

Vaidė Riškutė, Valstybinės mokesčių inspekcijos (VMI) Didžiųjų mokesčių mokėtojų stebėsenos ir konsultavimo departamento vyresnioji patarėja, pažymi, kad kontroliuojamųjų sandorių kainodaros patikrinimai reikalauja iš administratoriaus daug laiko ir kitokių resursų, todėl pirmiausia tikrinami didesnę riziką turintys sandoriai.

„Pastaruoju metu informacijos mainai su užsienio administratoriais apie įmonių grupes, įpareigojančius sprendimus, taip pat mokesčių administratoriaus turimi deklaracijų, ataskaitų duomenys leidžia gana tiksliai identifikuoti rizikingiausius atvejus“, – komentuoja V. Riškutė.

2020 m. pradžioje VMI kontroliuojamųjų sandorių kainodaros specialistai atliko pasirinktos grupės mokesčių mokėtojų didelės apimties duomenų analizę. Jos metu nustatyta tam tikra aibė mokesčių mokėtojų, kurių kontroliuojamųjų sandorių kainos esą bus analizuojamos išsamiau.

Jei tikrinimo metu bus nustatyta, kad mokesčių mokėtojai neturi kontroliuojamųjų sandorių kainodaros dokumentacijos arba ji neatitinka Kainodaros taisyklių reikalavimų, jiems gali būti surašomas protokolas, o sprendimą dėl baudos skyrimo priims teismas. Gavus tokią baudą, galima atsidurti nepatikimų mokesčių mokėtojų sąraše.

V. Riškutė pabrėžia, kad kontroliuojamųjų sandorių kainodaros dokumentų pateikimo mokesčių administratoriui praktika nėra pasikeitusi. Dokumentai turi būti pateikti per 30 dienų nuo mokesčių administratoriaus nurodymo įteikimo dienos.

Kartu ji atkreipia dėmesį į kainodaros taisyklių 19 punkte numatytą išimtį, kad sandorius tarp Lietuvos bendrovių pagrindžiančius dokumentus galima parengti ir vėliau nei kito mokestinio laikotarpio šešto mėnesio 15 d. Tačiau įmonė turi žinoti, kad VMI gali paprašyti pateikti tokius dokumentus ir per trumpesnį terminą. Pavyzdžiui, vadovaudamasi Mokesčių administravimo įstatymo 49 straipsniu, VMI gali paprašyti tokius dokumentus pateikti per dešimt dienų (išskyrus atvejus, kai turi būti rengiamos pagrindinė ir (ar) šalies bylos).

Stambesnėms bendrovėms

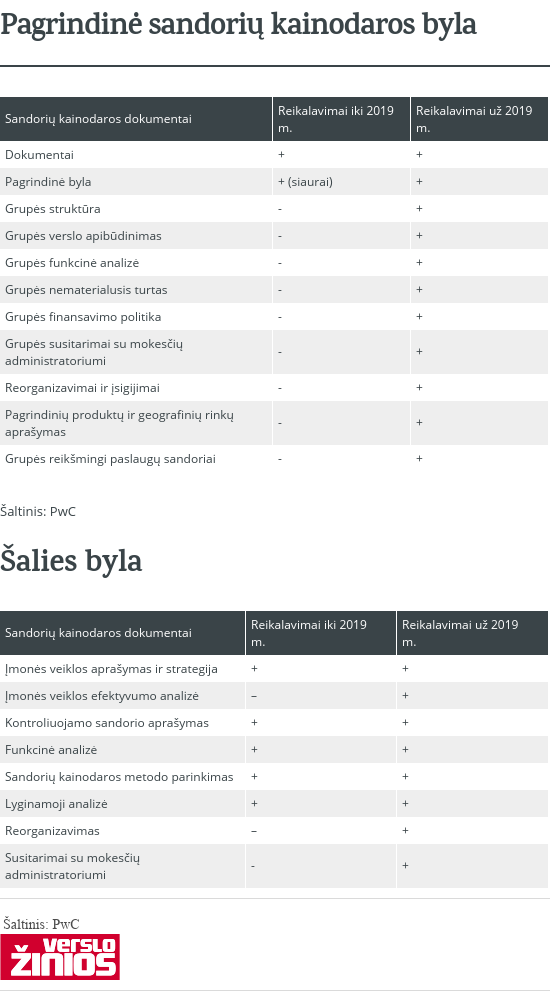

Įmonės, kurių pajamos viršija 3 mln. Eur, tačiau nesiekia 15 mln. Eur, iki 2020 m. birželio 15 d. privalo parengti mažesnės apimties vadinamąją šalies bylą.

Stambioms bendrovėms, jų grupėms reikia rengti kur kas daugiau dokumentų nei iki 2019 m., tačiau joms numatytas ir ilgesnis pereinamasis laikotarpis. Vadinamajai pagrindinei bylai parengti papildomai skiriami 6 mėnesiai – už 2019 m. ją reikės turėti iki 2020 m. gruodžio 15 d. Tokią bylą privalo rengti įmonių grupės, kurių pajamos siekia 15 mln. Eur ir daugiau. Bendrovėms, kurių pajamos viršija 15 mln. Eur, tačiau jos neturi įmonių užsienyje, pagrindinės bylos rengti nereikia. Pagrindinę bylą rengia tarptautinės grupės, nes joje kaip iš paukščio skrydžio pateikiama informacija apie grupę.

![image0i0na.png]()

Iki šiol sandorių tarp susijusių asmenų kainodaros dokumentus reikėjo rengti ir 1 Eur vertės sandoriams, o dabar tokia prievolė yra sudarius 90.000 Eur ir didesnės vertės sandorius. Pasikeitė baudos už kainodaros dokumentavimo taisyklių nesilaikymą – jų žirklės nuo 1.400–5.800 Eur išaugo iki 1.820–6.000 Eur. Taigi, nepateikus dokumentų, bauda viršija 1.500 Eur, todėl ją gavus galima patekti į nepatikimų mokesčių mokėtojų sąrašą.

Naujose sandorių kainodaros taisyklėse nebeliko griežtos kainodaros metodų hierarchijos, todėl įmonėms kainodaros dokumentuose reikės pateikti mažiau paaiškinimų, kodėl jos pasirinko vieną netradicinių kainodaros metodų. Taip pat atsiranda galimybė naudoti finansinės vertės nustatymo metodus.

Pagal riziką

Vykintas Valiulis, audito UAB „Grant Thornton Baltic“ mokesčių projektų vadovas, pataria daugiau laiko skirti rizikingiems sandoriams dokumentuoti, taip pat tokiems, kurių koregavimas įmonei gali virsti dideliais nuostoliais.

Jeigu sandorio vertė yra 100.000 Eur ir po mokesčių administratoriaus patikrinimo ši vertė pasikeičia 1%, įmonei mokėtino pelno mokesčio suma padidėja 150 Eur ir už metus priskaičiuojama 16 Eur delspinigių. Jeigu toks 100.000 Eur vertės sandoris koreguojamas 5%, tuomet reikia papildomai sumokėti 750 Eur pelno mokesčio ir 82 Eur delspinigių už metus.

Dr. Aistė Medelienė, advokatų kontoros „Walless“ partnerė ir mokesčių teisės ekspertė, komentuoja, kad sandorio vertei po patikrinimo pasikeitus 200–400 Eur, bendrovė neturėtų būti įrašoma į nepatikimų mokesčių mokėtojų sąrašą, tačiau padarius tokį pažeidimą pakartotinai VMI galėtų skirti baudą (ANK 192 str. 2 d.) ir įrašyti įmonę tarp nepatikimųjų.

Anot V. Valiulio, mažos rizikos sandoriams pagrįsti galima naudoti ir koreguotą Lietuvos banko palūkanų statistiką, grupės kredito reitingus, o rizikingiems sandoriams pagrįsti jau reikia kredito gavėjo kreditingumo vertinimo ir lyginamųjų duomenų iš tarptautinės rodiklių bazės. Esą saugiam nuomos sandoriui pagrįsti pakanka rinkos apžvalgų, skelbimų ar raštiškos vertintojo nuomonės, o rizikingo sandorio atveju reikėtų pasirūpinti išsamia atestuoto NT vertintojo ataskaita.

„Kitose Šiaurės Europos regiono valstybėse, išskyrus Lenkiją, sandorių kainodaros dokumentų reikalaujama tik iš daug stambesnių įmonių nei Lietuvoje. Lietuva atrodo nepatraukliai, didėja administracinė našta verslui“, – lygina V. Valiulis.

Plačiau: https://www.vz.lt/finansai-apskaita/2020/06/02/dokumentams-parengti--dvi-savaites-vmi-tikrins-rizikingus#ixzz6PofAphU7